"분류 전체보기"에 해당되는 글 - 323건

- 2024.05.08 오피스텔 투자의 단점

- 2024.05.08 오꼬노미야끼

- 2024.05.06 클립스튜디오 자기 브러쉬 등록하는 법

- 2024.05.05 오피스텔 매매 투자 알아보기(feat.월세수익 만들기)

- 2024.04.30 일본어 영어 일기 - 떡볶이

- 2024.04.30 영어 일본어 일기 - 늦게 일어난 날

- 2024.04.29 엔화 투자를 하고나니 보이는 예금의 장점(투자 실패 후기)

- 2024.04.28 일본 엔화의 무지성으로 투자하고 마이너스 찍은 후기(feat. 토스, 엔화투자 조심할 점)

- 2024.04.25 토스 미국 국채에 투자하면 좋을까?(미국채 재태크 위험성) 1

- 2024.04.24 국민은행 3개월 예금 들기(feat.예금추천)

Post

오피스텔 매물이 아주 저렴한 가격에 올라왔다.

원래 가격에서 2000만원에서 3000만원 정도 떨어진 가격.

그렇다면 좀 오래된 오피스텔??? 인가 하면 절대 아니었다.

내가 보기엔 입주자들 평도 괜찮아서 여기 대장 오피스텔이라고 생각했다.(호갱노노)

단점은 관리비가 조금 비싸다는 것 정도 하지만 오피스텔의 규모나 치안, 역과의 거리 같은 걸 생각하면 엄청 매력적인 가격이었다.

그래서 주말에 눈이 뒤집혀서 얼른 그 부동산을 가야겠다고 마음을 먹었다.

그런데 가족에게 얘기를 하니까 정말 그 오피스텔이 좋은곳이 맞을까 싶었다.

예전에 한번 사기를 당한적이 있는데 그때 깨달은 게 떠 오른것이다.

부동산이 싼 건 이유가 있다.

2000만원에서 3000만원 정도 싼 오피스텔의 사연이 없을까?

혹시나 싶어서 매매 이력을 검색해 봤는데

오피스텔은 실거래가에 몇호가 매매되었는지 자세하게 표시가 되지 않고 층만 표시 되더라.

보니까 작년 10월에 사서 몇 개월만에 팔아 치우는 곳이었다.(층으로는)

호수가 안 적혀 있으니까 다른 오피스텔이라고 생각할수도 있지만 똑같은 오피스텔이라면?

그 오피스텔에 무언가 문제가 있다는거였다.

교묘하게 매도자의 사정이 있어서 싸게 내놓는 다는

합리적인 구실을 붙였지만 ....수상하다.

고작 해야 벌금 천만원밖에 나오지 않는데

그런 물건을 3000만원이나 싸게 내놓는게 내 입장에서 이해가 가지 않았다.

뭐 그 이전에도 싸게 판매 하긴 했지만

두번 연속으로 싸게 판매 한다면 그 오피스텔에 뭔가 하자가 있는 게 아닐까?

예를 들어 월세가 진상이라던가

오피스텔 자체에 건물 문제가 있다 던가

균열이나 누수 문제. 층간 소음이 심하다 던가

아랫집에 미친놈이 왔다 던가 등등....

수상 했다 많이 ....

그래서 그냥 마음 편하게 있자 싶었는데

오늘 보니 네이버 부동산에 매물이 내려가 있었다.

빨리 나갈 가격이라고 생각했는데 2주만에 나갈지는 몰랐는데...

뭐 그 사람은 안전한 물건이라고 생각하고 들어간거겠지.

(지금 보니까 그대로 있음. 다른 오피스텔 본듯...)

실제로 하자 문제는 내 추측이니까 진짜로 이상 오피스텔이 아닐수도 있다 .

근데 한번 다시 네이버 부동산에 올라 오는지 확인을 해 봐야 될 것 같다.

그런데 오피스텔 매매 하면서 생각이 나는 게

나는 정말 예금과 채권투자로 방향이 확실해졌다.

이 세상의 안정적인 수익률을 가져다 줄 수 있고 안전 한 투자라니...

아무리 봐도 꿈 같은 이야기다.

오피스텔만 하더라도 그렇다

내가 만약 수중에 있는 돈으로 저 오피스텔을 샀다면

예금 채권 이자와 월 40만원 이상의 차이가 났다.

진짜 꿀이 떨어지지 않는가?

하지만 오피스텔이 최신식은 아니고

취득세 또한 있기 때문에

취득세만 갚는 데 1년이 허비 되기도 한다.

그안에 문제가 있으면 수리를 해 줘야 되는것도 자기 몫이고....

그러니까 마음 편한 예금이나 채권이 짱인 것 같다.

'Investment > Think' 카테고리의 다른 글

| 오피스텔 매매 투자 알아보기(feat.월세수익 만들기) (0) | 2024.05.05 |

|---|---|

| 엔화 투자를 하고나니 보이는 예금의 장점(투자 실패 후기) (0) | 2024.04.29 |

| 일본 엔화의 무지성으로 투자하고 마이너스 찍은 후기(feat. 토스, 엔화투자 조심할 점) (0) | 2024.04.28 |

| 토스 미국 국채에 투자하면 좋을까?(미국채 재태크 위험성) (1) | 2024.04.25 |

| 비트코인 ETF편입이 가지는 의미는? (0) | 2024.01.11 |

| 20200726_하루종일 공부했는데 (0) | 2020.07.26 |

| 20200723_사람은 환경이 중요하다 (0) | 2020.07.23 |

| 20200717_오늘운 공부안하고 놀거다😪 음주공부 후기 (0) | 2020.07.17 |

Post

今日遅く起きたので疲れた.

お昼はお好み焼き。 甘かった。

I'm tired becuase woke up late.

I ate konomiyaki for lunch. It was sweet.

오늘 늦게 일어나서 피곤했다.

점심은 오코노미야끼. 달달했다.

'Life' 카테고리의 다른 글

| 오늘은 몸이 안좋아 (0) | 2023.02.07 |

|---|---|

| 20200708_야근 후 공부 (0) | 2020.07.08 |

| 추적60분 전세사기 청년 주거난민을 노리다(부동산 중개업 조회) (0) | 2019.08.15 |

| 7월 목표 정리 (0) | 2019.06.29 |

| 추적 60분 1297회 가상화폐 다시보기 (0) | 2019.01.19 |

| 부동산 투자정보 파악하기 (0) | 2019.01.07 |

| SBS스페셜 535회 가상화폐 고스트머니 다시보기 (0) | 2019.01.06 |

| 추적60분 1294회 어떤 10년, 끝나지 않은 이야기 (0) | 2019.01.05 |

Post

클립스튜디오 자기 브러쉬 등록하는 법

클립스튜디오를 샀다. 게임을 만드는데 이미지 편집 툴이 필요했는데

포토샵은 구독제더라. 웹포토샵에는 내 개인작업물을 올리기 싫고

결국 포토샵이 구독제인 것도 싫어서 클립스튜디오 구매!

클립스튜디오를 구매하면 평생 무료로 쓸수 있다.

이왕 샀으니 예전부터 내 꿈은 웹툰도 그리고 싶고(물론 초보자라서 연습해야하지만...)

여러가지 아이디어가 퐁퐁샘솟는다!

아무튼 클립스튜디오 자기 브러쉬 등록하는 법을 써보려고 한다.

클립스튜디오 자기 브러쉬 등록하는 법?

벡터 소재면 레스터 화시켜주고나서 편집-소재등록-화상을 한다음

다른 브러쉬를 복제해주고 거기에 이미지만 바꿔주면 된다.

이것도 찾는데 1시간은 걸렸다;;;

왜이렇게 기능이 많지????

뭔가 복잡하다...

'etc' 카테고리의 다른 글

| VBA 오류들 (0) | 2018.06.22 |

|---|---|

| tortoisesvn Path (0) | 2018.05.30 |

| No bootable medium found ( VirtualBox Window 10 설치 ) (0) | 2018.05.09 |

| [R데이터]네이버 뉴스 크롤링 (0) | 2018.01.09 |

| R 기초 - 프로그램 설치 (0) | 2018.01.09 |

| 래퍼런스, 포인터 차이, 프로시저 사용이유, 외래키? (0) | 2016.04.07 |

Post

오피스텔 투자를 알아보고 있다.

원래는 엔화 투자랑 채권 투자, 예금만 하고 있었는데

신경에 큰 변화가 생겼다.

아무튼 그 오피스텔이

꽤 괜찮은 물건인 것 같아서

살펴보는데 투자하고 싶은 마음

아닌 마음 반반이다.

일단 내가 생각하는 장점.

역세권이다.

다른방들보다 평수가 넓다.

관리비가 저렴하다.

역세권이니 바로바로 방이 빠질 것 같다. 실제로 해당 오피스텔에 월세나 매매 물건이 씨가 말랐다.

단점을 정리해 보자면.

주인이 시세보다 더 높게 값을 부르고 있다.

현재 받고 있는 월세가 너무 낮다.여기서 월세자가 계약갱신 청구권이라도 쓴다면 엄청난 손해를 보게 된다.

오래되어서 리모델링을 하거나 누수 같은 걸 찾아서 수리해야 할 것 같다.

너무 낮은 층이다.

번화가라서 시끄럽다.

공시지가 1억미만이더라도 오피스텔은 취득세를 내야한다. 그러니까 취득세만 생각하더라도 1년 이상 돈못번다. 근데 건물이 낡음... 누수라던가 각종 돈 깨질일이 많은거임.

오피스텔 매수 전에 확인해야 할 사항들.

오피스텔 관리인에게

누수가 있는지 해당 호실에 특별한 문제가 있는지 확인한다.피곤한 거 있는지 물어보 기두하고.

세대주랑 엘리베이터 수도 확인해야 하고.

비가 올때가 곧 눈이 올 때 가고 밤에도 가고 낮에도 가고...

정말 여러번 가야한다.

건물 밖에 누수나 크랙 여부 있는지 확인하고.

복도 벽에 곰팡이 물자국이 있는지 확인하고.

1층에 알림판도 꼼꼼히 확인해 보고.

해당 부동산 말고 다른 부동산으로 들려서 최신 근황을 알아봐야 된다.

그리고 만약 오피스텔 취득시 다른 매물을 먼저 판매파면

중과될수도 이씀

어쩌면 지금 상황에서 오피스텔을 산다는 건 미친짓일수도 있다.

내개인적인 상황말이다ㅜㅜ

근데 이번에 채권을 알아보고 주식을 알아보고 환율을 공부하면서

진짜 주식 환율은 도박이라고 깨달았다.

주식과 환율은 미친 도박이다. 올라 갈지 내려 갈지 맞추는 도박!!

근데 사람들은 마치 그 홀짝에 의미가 있는거처럼

의미부여를 하며 미래를 예측하려고 한다.

그냥 미래예측은 신의 영역이다.

비단 환율 뿐만이 아니라 주식도!!

요즘 ㅎㅇㅂ 말이 많은데 주식이 아직까지 횡보중이다.

이런거보면 사람의 심리를 읽어야하는게 주식이다.

차트를 보는게 아니라 사람들이 이러이러하게

생각할거니까 매수! 이렇게!

근데 난 그렇게하기 시름ㅋ

그에비해 부동산은 안정적이다.

갑자기 상업지구가 통째로 옮겨 지지 않는 이상은 원래 받을 수 있는 월세 수익을 받을 수 있고 변동 폭이 크지 않다.

1억이 수중에 있을 때 월세 50만원이랑 예금 12개월 3.5퍼랑

100만원 ~ 200만원 이상 차이가 난다.

근데 참 생각하면 1년에 몇백만원 더 벌려구

머리를 끙끙 싸매야 된다는것도 슬프고

ㅜㅜ

모르겠다 힘들다ㅜㅜ

'Investment > Think' 카테고리의 다른 글

| 오피스텔 투자의 단점 (0) | 2024.05.08 |

|---|---|

| 엔화 투자를 하고나니 보이는 예금의 장점(투자 실패 후기) (0) | 2024.04.29 |

| 일본 엔화의 무지성으로 투자하고 마이너스 찍은 후기(feat. 토스, 엔화투자 조심할 점) (0) | 2024.04.28 |

| 토스 미국 국채에 투자하면 좋을까?(미국채 재태크 위험성) (1) | 2024.04.25 |

| 비트코인 ETF편입이 가지는 의미는? (0) | 2024.01.11 |

| 20200726_하루종일 공부했는데 (0) | 2020.07.26 |

| 20200723_사람은 환경이 중요하다 (0) | 2020.07.23 |

| 20200717_오늘운 공부안하고 놀거다😪 음주공부 후기 (0) | 2020.07.17 |

Post

トッポキを食べた。

甘くて辛かった。

それでもおいしかった!

I ate tteokbokki.

sweet and spicy.

thougt It's delicious.

떡볶이를 먹었다.

달콤하고 매웠다.

그래도 맛있었다!

'etc > life' 카테고리의 다른 글

| 영어 일본어 일기 - 늦게 일어난 날 (0) | 2024.04.30 |

|---|---|

| 네이버페이 포인트 무료 받기 (0) | 2024.01.19 |

| 드디어 토스 채권을 투자했다 (0) | 2023.10.12 |

| 토스 채권 투자 일기(내눈에 좋아 보이는것은 다른 사람 눈에 더 좋아 보인다) (0) | 2023.10.07 |

| 토스 채권 투자 알아보는 중 (0) | 2023.10.05 |

| 요즘 일상 (0) | 2022.12.03 |

| 서브남의 사랑은 내가 지킨다 소설 (0) | 2020.02.29 |

| 서브남의 사랑은 내가 지킨다 메이비 후기(feat.추천인) (0) | 2020.02.01 |

Post

今日は遅く起きた。

遅く寝たからだ。

今日は早く寝るつもりだ。

I woke up late today.

overslept.

so I'm going to sleep early today.

오늘은 늦게 일어났다.

늦게잤기 때문이다.

오늘은 일찍 잘 생각이다.

起: 일어나다

たからだ: ~기 때문이다.

woke up: 일어나다 과거형

overslept: 늦잠을 자다.

I'm going to: 나는 ~할 것이다.

'etc > life' 카테고리의 다른 글

| 일본어 영어 일기 - 떡볶이 (0) | 2024.04.30 |

|---|---|

| 네이버페이 포인트 무료 받기 (0) | 2024.01.19 |

| 드디어 토스 채권을 투자했다 (0) | 2023.10.12 |

| 토스 채권 투자 일기(내눈에 좋아 보이는것은 다른 사람 눈에 더 좋아 보인다) (0) | 2023.10.07 |

| 토스 채권 투자 알아보는 중 (0) | 2023.10.05 |

| 요즘 일상 (0) | 2022.12.03 |

| 서브남의 사랑은 내가 지킨다 소설 (0) | 2020.02.29 |

| 서브남의 사랑은 내가 지킨다 메이비 후기(feat.추천인) (0) | 2020.02.01 |

Post

엔화 투자를 하고나니 보이는 예금의 장점(투자 실패)

엔화가 자꾸 떨어져서 힘든 시간을 보내고 있다.

그때는8.8엔 정도면 괜찮다고 여겼는데

투자한 지금,

왜 이렇게 비실 비실 하게 움직이는지.

일본 정부에서 금리도 마구 올린다는데

대체 왜!!

(제로 금리 끝난 거 아니었냐고 )

아무튼 이렇게 일본 엔화 투자가 마이너스를 보이고 있는 와중

한가지 감사해야 할 점을 깨달았다.

바로 은행 예금의 소중함이다.

은행 예금이라고 하면 낮은 이자율때문에 무시하는 경향이 있다.

그리고 나도 은행 예금을 주구장창 들은 초보 투자자로써

쥐꼬리밖에 주지 않는 은행에게 환멸이 나 있던 참이었다.

그래서 은행 예금 대신 채권도 찾아보고 엔화 투자도 해 보고

미국 국채 투자에 대해서 검색도 해 보고

별별짓을 다 한 것 같다.

그 결과...

결국 엔저 투자를 했다.

그런데 엔저 투자를 한 지금에서야 예금이 얼마나 소중한지 깨달았다.

세상에 확정적으로 이자를 나눠 주는 성품이 어디 있는가.

예금채권밖에 없다.

나머지는 전부 투자라는 이름으로 손실을 감수해야 하는 리스크가 있는 것이다.

주식 etf 사업 비트코인 부동산 그 모든것이 말이다.

금융은 참 잔혹하고 차갑다.

마침 내게 200만원 안되는 돈이 예금만기가 돌아왔다.

원래라면 채권에 투자하겠지만

일본 엔화 투자로 쓴맛을 본 나는

조금 망설이다가 다시 재예금을 시작했다.

확정적인 금액을 준다는 게 얼마나 소중한 일인지.

그리고 내가 원할 때 내 돈을 돌려받을 수 있다는 게 얼마나 또 소중한 권리인지.

깨달았다.

뭐 당연히 예금은 투자의 20퍼 안쪽으로

유지 시켜야 한다.

그런 사실을 망각하고 있었데

깨닫게 된 소중한 시간이었다.

하지만 별개로 약간 공격적인 투자도 하고 싶어서

미국 국채를 주시 하고 있다.

나도 잘 모르지만 이번에 미국채를

공부하면서 달러와 채권의 관계에 대해서 어느정도 이해가 갔다.

그리고 역시 수익률 7%는

무시할 수 없는 실정이다.

그러니까 계속 공부를 해 보고

기회가 왔을때 잡아야 겠다.

중요한 건 조급해 하지 않는 마음.또 기본에 충실할 것.

엔화 투자의 실패를 되새겨 보자.

'Investment > Think' 카테고리의 다른 글

| 오피스텔 투자의 단점 (0) | 2024.05.08 |

|---|---|

| 오피스텔 매매 투자 알아보기(feat.월세수익 만들기) (0) | 2024.05.05 |

| 일본 엔화의 무지성으로 투자하고 마이너스 찍은 후기(feat. 토스, 엔화투자 조심할 점) (0) | 2024.04.28 |

| 토스 미국 국채에 투자하면 좋을까?(미국채 재태크 위험성) (1) | 2024.04.25 |

| 비트코인 ETF편입이 가지는 의미는? (0) | 2024.01.11 |

| 20200726_하루종일 공부했는데 (0) | 2020.07.26 |

| 20200723_사람은 환경이 중요하다 (0) | 2020.07.23 |

| 20200717_오늘운 공부안하고 놀거다😪 음주공부 후기 (0) | 2020.07.17 |

Post

일본 엔화의 무지성으로 투자하고 마이너스 찍은 후기(feat. 토스, 엔화투자 조심할 점)

며칠 전 밤에 대체 옳은 투자가 무엇인지

한참을 고민하는 시간을 가졌다.

은행 예금을 맡겨도 이율은 3% 대라서

소비자 물가 3.7퍼센트를 따라가지 못하고....

그렇다고 주식이나 기타 등등...을 투자하기엔

너무 위험 부담이 컸다.

주식이 뭐가 위험 부담이 크냐고 누군가는 말할 수 있겠지만

주식이라는 거 자체가

남에게 내 돈을 맡긴 다는 느낌이 강해서

선호 하지 않는다.

(예를 들어 그 주식의 큰손이

내가 하필 그 주식을 가지고 있을 때 매도를 엄청 크게 한다면?

아니면 그 주식을 가진 회사가

주가 하락이 될 만한 소스를 숨기고 있다면?

불확실함이 큰 손실로 이어지기때문에

주식에 투자하고 싶지 않다.)

아무튼 그래서 대체 어떤 투자를 해야 할지 밤새 고민하고 있는데

때마침 토스 환전 100% 우대라는

누군가의 글이 들어왔다.

보통 환전 우대하면 90% 다.

근데 100% 우대 환전이라니!?

토스에서 그런 이벤트를 하고 있었다!

토스가 남 좋으라고 무료 이벤트를 하는 건 아닐 테고

곰곰히 생각해 봤다. 토스의 진짜 속내를.

그리고 고민해본 결과 토스가 손해보는 장사는 아니었다.

왜냐하면 토스 외환 통장은 이율이 0%이기 때문이다.

토스는 파킹 통장으로 2%의 금리를 기본으로 주는 건 다들 알고 있을 것이다.근데 사람들이 외화 통장에다가 달러나 엔화를 투자 한다고 넣어 놓으면

파킹 통장 돈을 이체하는 것이므로

그에 대한 이자는 지급하지 않는다.

그러니까 우리가 엔화나 달러를 투자할 때

토스 2%의 수익률도 감안 해야 하는 것이다.

아무튼 그렇다 하더라도 나는 수익률에 목이 말라 있었다.

이때가 젤 위험하다ㅜ(초조한 사람)

마침 그날 밤 엔화가 8.8이더라.

일본에서 무언가 살 게 있었던 나는 오랫동안 엔화를 지켜 봤는데

8.8 이면 요즘은 무난한 정도의 수준이었다. 사실 엔화로 물건을 살 때 괜찮은 수준이지만

보수적으로 말해 본다.

나는 퀀텀 투자를 한다.

그래서 지표 상에 8.8은 나쁘지 않은 수치였고

토스 100% 우대금리를 한번 확인해 보고 싶어서

소액으로 들어가 봤다.

그리고 후회 했다.

토스 엔화는 무슨 새벽에 매수로 했는데

왜 자는 도중에도 떨어지는지 모르겠다ㅋㅋㅋㅋ

매수하자마자 바로 마이너스가 떴다ㅋㅋㅋㅋ

ㅋㅋㅋㅋㅋ

어이없음....ㅡㅡ....

하지만 나는 그래도 괜찮을 거라 생각했다.

왜냐하면 8.8 정도는 금세 회복할 수 있는

엔화였기 때문이다.

하지만 나는 간과 하고 있었다. 엔화가 달러에 비해 초약세를 보이고 있다는 사실을. 달러와 엔화와의 관계를...ㅎㅎ

엔화 투자에서 엔화눈 달러에 비해 엄청난 우하향을 하고 있다는 사실에 써 무시했다.

그리고 그 댓가로 지금

엔화 1% 마이너스 손실이 났다.

ㅋㅋㅋㅋㅋㅋㅋ

매수하자마자 ㅋㅋㅋㅋ어이없음 ㅋㅋㅋ

정말 새벽에 투자를 하면 안 된다. 제정신이 아니기 때문이다.....

그리고 엔화 투자를 하니까 안 좋은 단점이

그제야 보인다.

엔화투자 시 주의점

엔화투자는 아무리해도 이자가 없다.(이율 0퍼....)

그리고 그냥 들어가는 것은 토스 2% 금리를 생각하면

마이너스라고 할 수 있다.

그러니까 장기적으로 투자하는 건은 토스 이자 2%를 그냥 깎아 먹는 짓이라는 거다. 만약 그 돈을 은행 예금에 넣어 놨다면 더 큰돈으로 돌아올수도 있다.

그러니까 엔화투자는 정말 정말 정말

보수적으로 진짜 엔저 현상일 때 들어가야 한다.

진짜 엔저가 어느 엔저냐고 물으면

사실 나는 전문가가 아니라서 답변을 해줄 수 없다.

그저 엔화 차트를 보라고 말하는수밖에!

일단 지금은 밑도 없이 떨어지고 있고

반등할 때 올라타는 게 아닌이상 위험하다.

(사실 항상 위험한거 같다...)

아무튼 새벽에 소액으로 참 어이가 없었던 사건이었다.

회복할 건 알지만 왠지 쫄린다ㅜㅜㅋㅋㅋ

역시 나는 채권까지가 좋다.

그리고 미국 국채 채권투자는 계속 지켜 보고 있다.

지금 환율이 좀 떨어져야 할 텐데ㅜㅜ

너무 높아서 타이밍을 보고있다.

'Investment > Think' 카테고리의 다른 글

| 오피스텔 투자의 단점 (0) | 2024.05.08 |

|---|---|

| 오피스텔 매매 투자 알아보기(feat.월세수익 만들기) (0) | 2024.05.05 |

| 엔화 투자를 하고나니 보이는 예금의 장점(투자 실패 후기) (0) | 2024.04.29 |

| 토스 미국 국채에 투자하면 좋을까?(미국채 재태크 위험성) (1) | 2024.04.25 |

| 비트코인 ETF편입이 가지는 의미는? (0) | 2024.01.11 |

| 20200726_하루종일 공부했는데 (0) | 2020.07.26 |

| 20200723_사람은 환경이 중요하다 (0) | 2020.07.23 |

| 20200717_오늘운 공부안하고 놀거다😪 음주공부 후기 (0) | 2020.07.17 |

Post

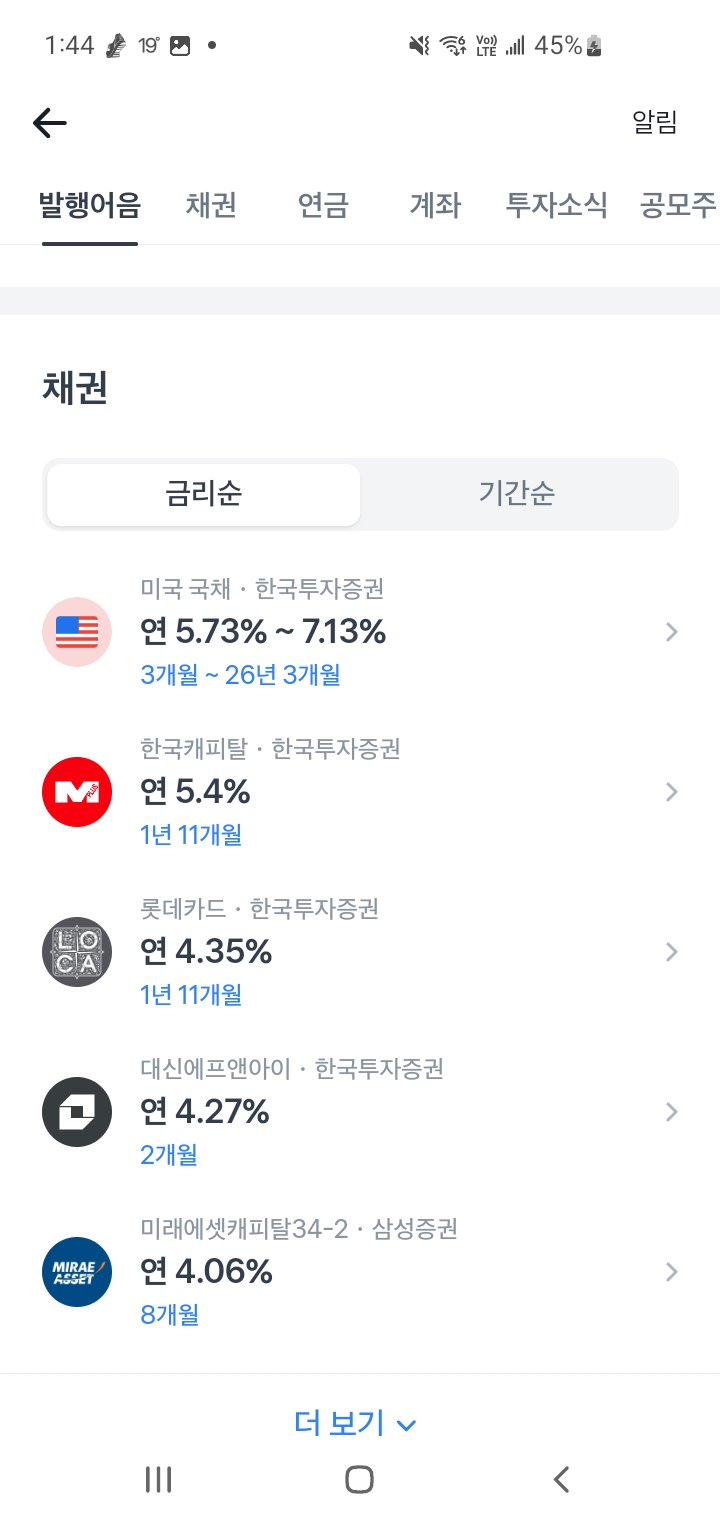

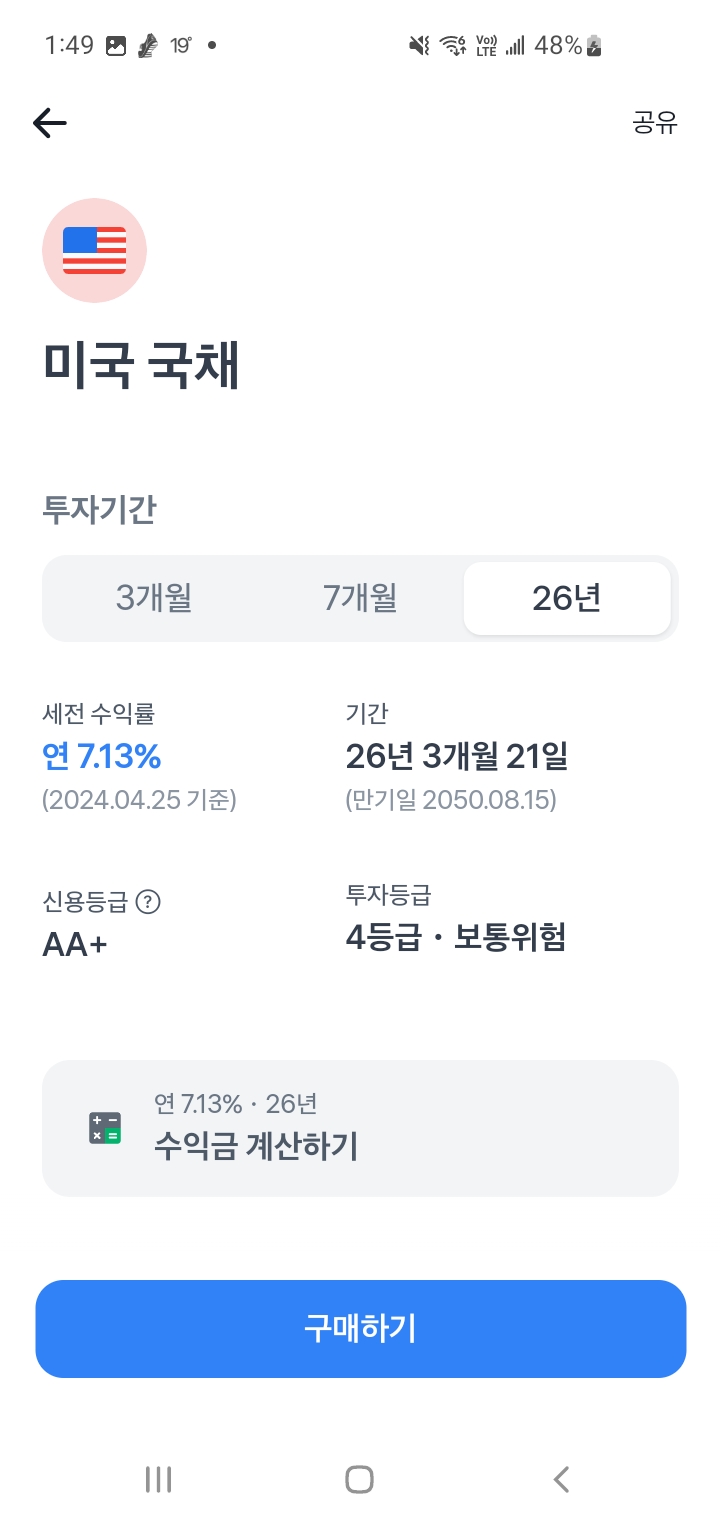

토스 미국 국채에 투자하면 좋을까?

오늘도 하나의

예금이 만기가 되었다.

200만원 이 채 안되는

아주 소소한 금액이다.

작지만 장점도 있다.

내가 원하는 대로 굴릴수 있기 때문이다.

간단히 말해서 작은 돈인 만큼

가볍게 사용할 수 있는 것이다.

일단 어제 내가 예금 금리로

국민은행을 추천 했는데

그 말은 취소해야겠다.

오늘 보니 우리 은행이 예금 금리 3.55로

국민은행 3.45 이율보다 더 좋다.

그래서 우리 은행에 그냥 예금을 1년 동안 넣어 놓을까 하다가

요즘에도 미국 국채가 들썩들썩해

가지고 미국 국채를 투자할까 생각이 들어왔다.

미국 국채에 대해서 사실 나는 아는 게 별로 없다.

일단 미국 국채는 아무리 토스에서 7퍼센트를 준다고 하더라도

(25년물 국채인 경우)

여러가지 위험때문에 추천하지 않는다는 것만 알고 있었다.

그래서 언젠가 한번쯤 날 잡아서

공부를 하자고 생각하고 있었는데

오늘 드디어 약간이나마 정리를 할 수 있었다.

미국 국채 투자가 위험한 이유

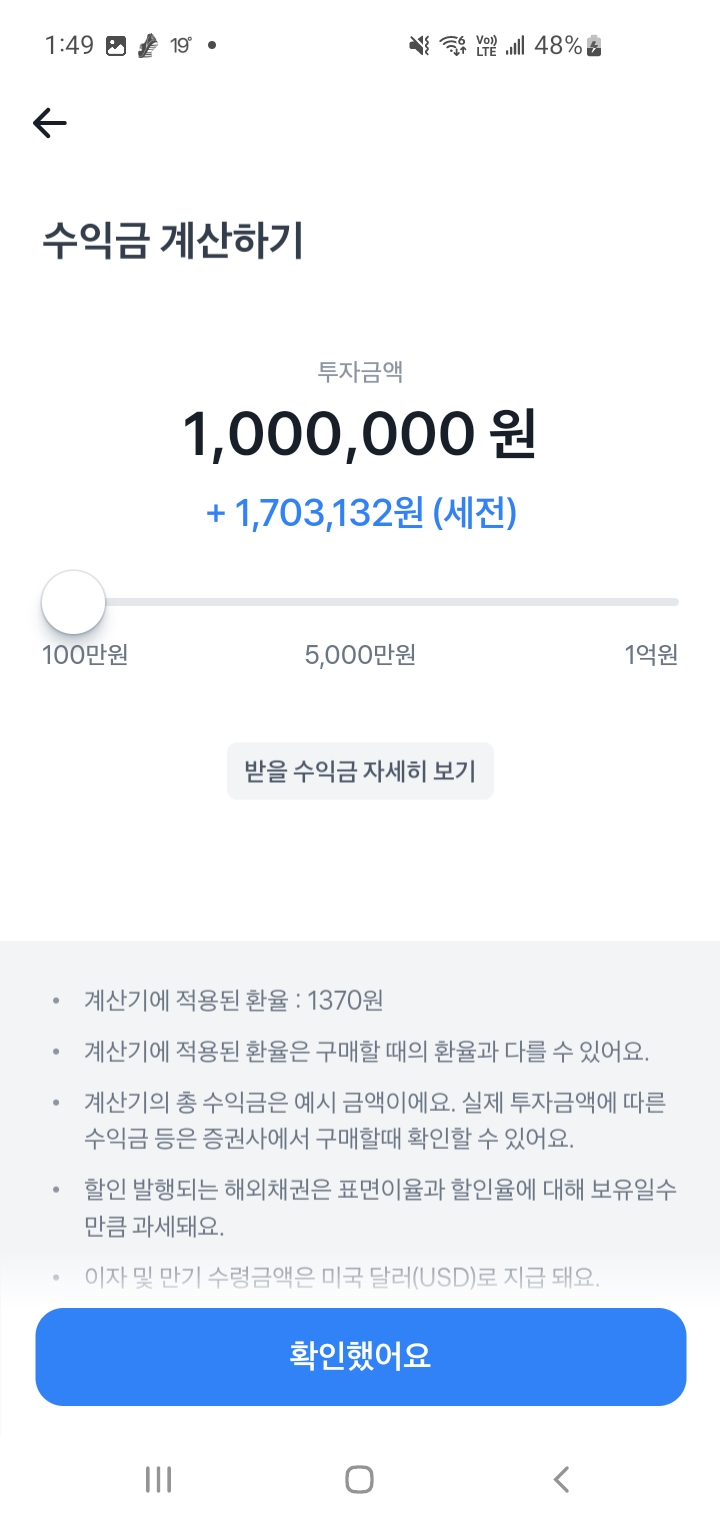

2024년 4월 25일 기준.

미국 24년 만기 채권의 이율은

7.13퍼센트이다.

정말 이율만 보면 한국에서는 말도 안되는 일이다.

나도 눈이 돌아가서 당장

미국 국채 투자를 해야지라고 결심 했다.

근데 마침 우리은행 이체 한도가 100만원이라서일까.

돈을 다 이체를 하지 못해서 결국

미국 채권 투자는 물건너 갔다.

하지만 이율 눈이 돌아가서

그대로 투자하는 사람도 많을 것이다.

그렇다면 이렇게 이자가 높은데 왜 미국 국채가 위험하다는 걸까?

전 세계 사람들이 달러를 원하는데 왜

투자하면 안된다고 말하는 걸까?

미국 부채가 위험한 이유는

투자 시에 손해가 발생하기 때문이다.

바로 원화와 달러를 환전 하면서부터 발생한다. 투자시에 원화를 달러로 바꾸기 때문이다.

보통은 환전할 때 90% 환전이라고 한다.

그러니까 환전 수수료 10%는 이미 손실이나 있는 거다.

환전 수수료 10% 손해를 갖고 들어가는 거니까 내가 수익을 올리려면 10% 이상의 수익이 있어야 한다.

근데 그 10% 수익을 나는 게 쉬운가????

아무리 생각해도 어렵다.

특히 전쟁도 그렇고 기후 위기도 그렇고

불안정성이 가시화 됐을 때 더더욱.

오히려 이런 위기때문에 미국달러 수요가 강해져서

투자로 더 적합하다는 말이 있을 수 있지만

그렇다면 투자를 한번 해 보면 되는 거다.

어차피 이거는 홀짝 게임이고

돈을 버는 건 미국. 우리는 베팅.

채권이 오를 확률은 내리거나 오르거나 이므로 반반.

(하지만 환전을 해도 10%가 이미 손해이므로

사실 우리가 돈 벌확률은 반반이 아니다)

만약 정말 투자를 하고 싶다면 소액으로 투자를 해 보고

거기서 배우면 된다고 생각한다.

그러면 10% 깎인 금액만큼 못 벌더라도

교훈이나 인생에 의미 같은 걸 찾아낼지도 모르니까.

첫번짜 위험은 이쯤 마무리한다.

또다른 미국 국채 재태크가 위험한 이유는

바로 환차익, 환손실 부분이다.

환차익은 환율로 인한 이익이 나는 것.

환손실은 환율로 인한 손해가 나는 것.

그리고 미국 채권은 달러를 투자한 거니까

우리나라 돈이 오르면 좋은 거지만 우리나라 돈의 가치가 내려가면 환전할 때 이익이 줄어든다.

그러니까 우리가 원화로 바꾸려고 할때

우리돈 1370원이 1300원으로 폭삭 주저 앉는다면?

(원화가 지금 높은 거 맞다. 30년간 원화 그래프를 봤을 때! 근데 강달러니까 더 올라갈 것 같고... 그러니까 상방 하방 정말 다 가능성이 열려있음;;;;;)

환손실나면 투자는 망하는거다...

근데 뭐 확정은 당연히아니고.....

환차익 환손실을 예측하는 것은 엄청 어렵다.

이 하나도 어려운데 환전 수수료까지 있으니까

미국 국채 투자는 아주 위험한 투자로 분류되고.....

그러니까 신중한 투자가 필요하다는거다.

그래도 강달러니까 괜찮지 않나?

환전 시 10% 손해라도 금리가 높으면 되지 않나?

어차피 국내에서 이자도 낮은데 그래도 미국국채가 낫지 라고 생각한다면

위에서 말했듯이 투자를 하면 된다.

결국 선택의 몫은 본인이 지게 되는 거니까.

그리고 이렇게 말하는 나도

소액이라면 미국 국채 투자 해도 괜찮지 않나 싶다.

7퍼센트에다가 아주아주 적은금액이라면...

왜냐하면 우리나라 금리가 오를 기미가 보이지 않기 때문이다.

이창용은 가계 부채를 터뜨리는 건 위험하게 여기고 있고

이 기조대로 하면 금리는 영영 오지 않을 것 같다.

그러니까 위험을 감수하고 미국 국채 투자 해 보는 것도

괜찮을지도....

하지만 난 좀 더 고민해 보려고 한다.

왜냐하면

200만원 안되는 돈으로 26년간 투자 했을 때

4퍼센트 이율과 7퍼센트 미국 국채를 비교하니

50만원 정도 차이가 나기 때문이다.

그러니까 결국 작은 금액으로는 별 차이가 없다는 소리다.

(미국국채는 복리가 안된다)

그리고 미국채 이자 결과는

환차익이나 환손실, 환전 수수료와 별개니까

더더더욱 금리 차이가 없다......

그러니까 결론은 나는 내 마음 가는 대로 하면 된다는 거다

ㅋㅋㅋㅋㅋㅋ

어차피 쥐꼬리 만한 금액이니까.

그래도 미국 국채를 투자하면 어떤 위험이 있는지는 인지하고 투자하는 게 좋을 것이다.

그리고 굳이 미국에 투자하는 거면

미국채를 사는게 좋을까? 그냥 달러를 사들여 직접 투자를 하는게 좋을까도

한번쯤 생각해보길 바란다.

미국에는 예금이 없다는 소리를 들었는데

저렇게 예금 금리가 낮은 걸 보면 진짜 없는건가 싶다.

https://news.einfomax.co.kr/news/articleView.html?idxno=4263279

그래서 최조결론은...

총선이후에 ㄹ환율 1375원은 너무 비싼거 같아.....

근데 떨어질거 같지도 않고 그렇다고 투자하기에는

역사적ㅇ로 높은 환율이고;;흠...

투자 초보니까 혹시 틀린 점이 있으면은 댓글로 알려주세요.

'Investment > Think' 카테고리의 다른 글

| 오피스텔 투자의 단점 (0) | 2024.05.08 |

|---|---|

| 오피스텔 매매 투자 알아보기(feat.월세수익 만들기) (0) | 2024.05.05 |

| 엔화 투자를 하고나니 보이는 예금의 장점(투자 실패 후기) (0) | 2024.04.29 |

| 일본 엔화의 무지성으로 투자하고 마이너스 찍은 후기(feat. 토스, 엔화투자 조심할 점) (0) | 2024.04.28 |

| 비트코인 ETF편입이 가지는 의미는? (0) | 2024.01.11 |

| 20200726_하루종일 공부했는데 (0) | 2020.07.26 |

| 20200723_사람은 환경이 중요하다 (0) | 2020.07.23 |

| 20200717_오늘운 공부안하고 놀거다😪 음주공부 후기 (0) | 2020.07.17 |

Post

국민은행 3개월 예금 들기(feat.예금추천)

오늘 예금 만기가 도래하여서 해지 했다.

근데 정말 쥐꼬리 만한 금액을 받았다.

1000만원에 이율 3퍼센트.

그래서 이자 소득세를 내고나니

2만원 안되는 금액을 이자로 받았다.

ㅎㅎㅎㅎ

뭐 이 만원 안되는 돈 없으면 슬프고

커피 세잔 정도 마실 수 있고 ...

지금은 고물가 시대고...

다 아는데 너무 짜다 ㅜㅜㅋㅋㅋㅋㅋ

난 이자를 더 많이 받고 싶다.

근데 그렇다 하더라도 지금 채권이 거의 대부분 투자인데

여기서 더 채권을 늘리는 건 좀 힘들 것 같아서

그리고 미국 국채 투자하는 건 역시 공부를 더 해 봐야 될 것 같다.

지금 보면 당연히 국채가 오르고 있고

그러니까 계속 오를 것 같고

더 이상 미국 부채를 대비할 수 있는 건

금밖에 없을 것 같고

마자 아는데....

대체 언제까지 오를지 모르겠고

내가 막차일수도 있는 거고...

진짜 그런 미래 예측이라는

신의 영역은 일반인은 나에게는 무리다

ㅜㅜ

그래서 그냥 고심한 결과

예금을 들기로 했다.

이건 투자 기록 까먹을까봐 쓰는 투자 일기ㅎㅎ

그러니까 3개월에 15만원 되는 금액은

사실 천만원 1개월 투자 시 얻은 2만원과 비슷하다 ㅎㅎ;;;;

에휴 이렇게 쥐꼬리 만한 걸 어쩔까.

내가 돈이 없는데ㅜㅜ

찾아보니까 국민은행이 그나마 3개월 예금으로는 가장 높았고

농협은 찾아보면 3.9까지 예금을 주는 곳도 있지만

요즘에 농협에서 갑자기 직원이 1억되는 고객의 돈을 몰래 빼내거나

슬쩍 하는 횡령 기사가 너무 많아서

이건 농협 시스템 자체에 문제가 있다고 밖에

생각할수가 없다.

예전에 이명박 시절에도

고객 돈이 몰래 빠져 나갔는데 그 때는 뭐 보상도 없고

그랬던 기억이 선명하다.

그러니까 농협은 절대 안쓸 거고

제2 저축은행도 마찬가지.

카카오랑 토스는 진짜 파킹 통장 느낌이라서

걱정은 안되긴 한데 주시는 해야 되고.

아무튼 이 금액이랑 채권 금액이라 나중에 비교를 해서

결과를 기록하자.

'Investment > Month review' 카테고리의 다른 글

| 2024년 총선 이후는 어떻게 될까? (0) | 2024.03.24 |

|---|---|

| 한국수력원자력 토스 채권 투자 이자율은? (0) | 2024.02.27 |

| 청년희망적금 만기해지 완료 (0) | 2024.02.26 |

| p2p 3월 이자소득.. (0) | 2020.03.27 |

| 2월은 통수의 달.. 펀다와 투게더.. (0) | 2020.03.01 |

| 펀다 p2p 연체.. (0) | 2020.02.06 |

| 12월 p2p 결산 (0) | 2019.12.28 |

| 2019년 10월 재테크,앱테크 결산 (0) | 2019.10.31 |